Public Upside Sharing

公共投資に対する公共のリターン設計

AI企業が特別な税金を納めたり、得られた利益から基金を設立して、そのリターンを市民に共有する案が出てきています。

たとえば、OpenAI は2026年4月の “Industrial Policy for the Intelligence Age” (知能の時代の産業政策)の中で、市民がAIによる経済成長を共有する『Public Wealth Fund』を提案しています。AnthropicのCEOであるDario Amodeiも、2026年6月に個人のブログの中で、AI関連の税金の在り方などについて触れています。

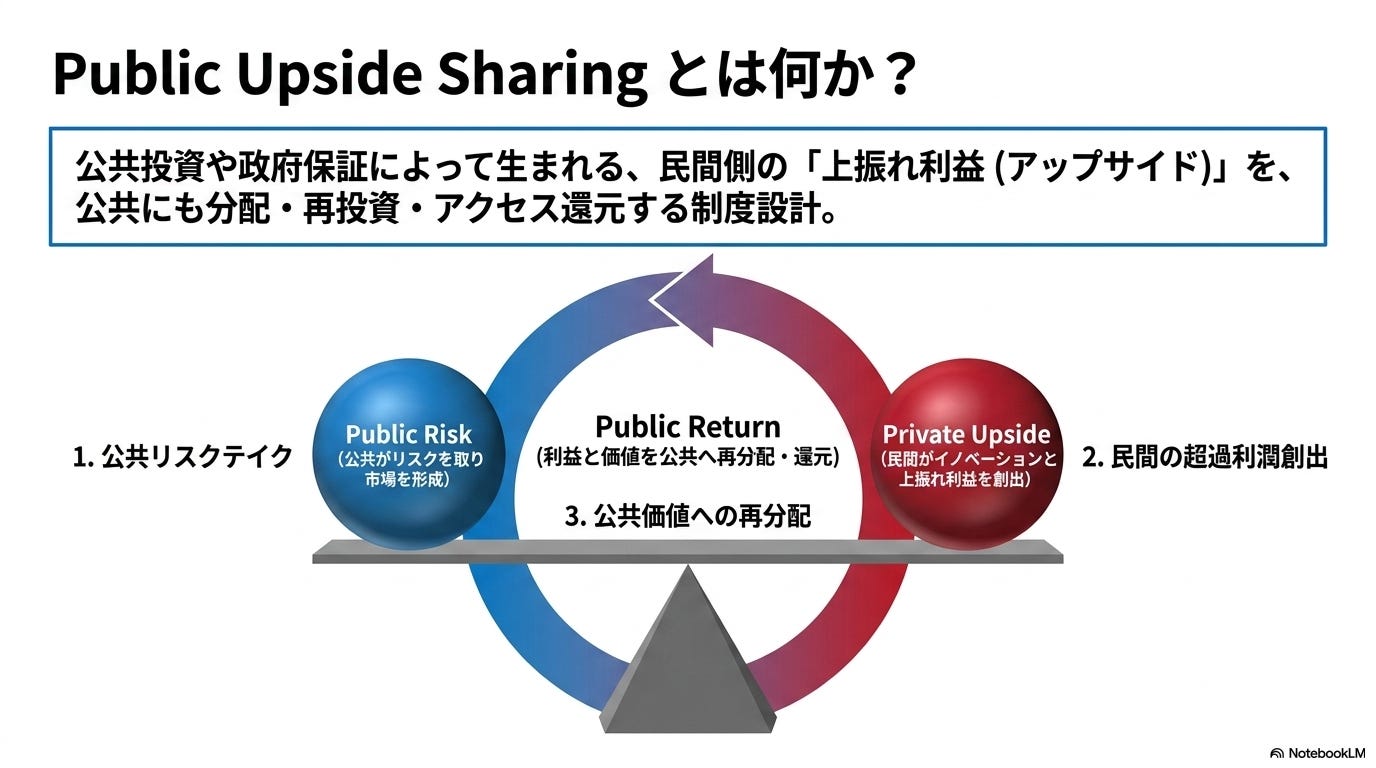

公共投資や補助金、政府保証や重要インフラへのアクセスによって生まれる、民間側の利益の上振れ利益(アップサイド)を、公共にも分配・再投資・アクセス還元する制度設計のことを、Public Upside Sharing、暫定的に「公共アップサイド共有」または「公共リターン設計」と本稿では呼びます。

AIはこの議論の一例にすぎません。既にこうした議論はいくつかの領域で行われており、半導体や重要鉱物、グリーン領域などでは既に実践されています。

今後、政府が産業政策を進めていく中で、公共と民間の間でこうした上振れの利益をどう企業と市民とで分けるかについては、改めて様々な議論が出てくると思われるため、まとめておきます。

公共が取ったリスクへのリターン設計をどうするか

AIによって注目されていますが、これは決してAI特有のものではありません。

たとえば、自然資源のレントを将来世代や市民に還元する sovereign wealth fund は昔から存在します。たとえばノルウェーの Government Pension Fund Global は、石油収入の変動から経済を守り、現在・将来世代が石油富の便益を受けるための基金として設立されました。Alaska Permanent Fund も、資源収入を基金化し住民配当を支払う代表例です。これらは「自然資源の公共レント」を公共が保持し、それを分配するモデルでした。

また近年では、Mariana Mazzucato の「起業家的国家」論でも、こうした取り組みをするべきだという議論がなされています。

Mazzucato らの “The Entrepreneurial State and Public Options” は、公共部門のリスクテイクに対する公共的リターンを制度化する必要を説きます。そうすることで、価値創造に対する再分配が進むという論です。Research Policy 論文 “Socializing the risks and rewards of public investments” でも、国家を単なる市場失敗の補正者ではなく、市場を共創・方向づける主体として扱っており、より公平な官民パートナーシップを促進する形でリターンを制度化する政策手段を論じています。

問題意識

昨今の問題意識の背景にある構造はこのようなものだと整理できます。

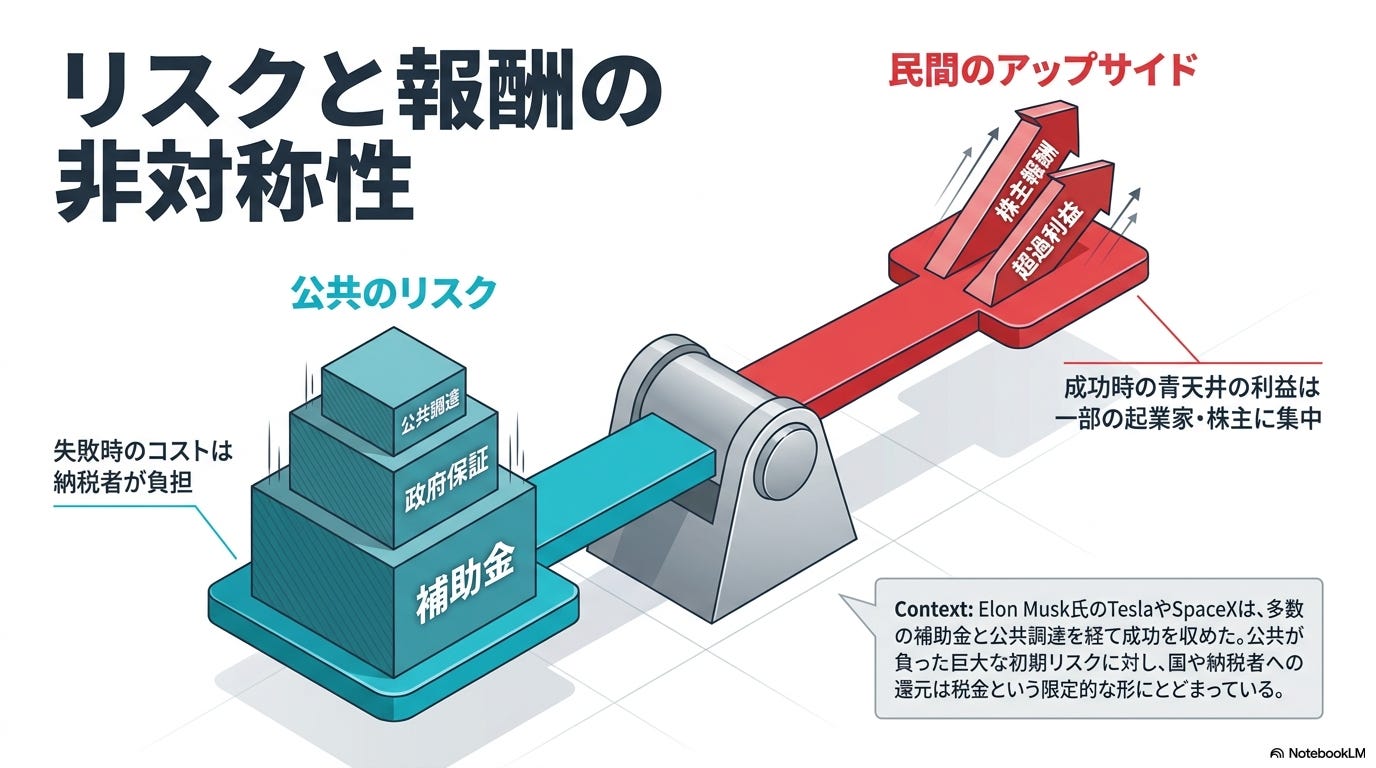

従来の政府は、民間ではリスクが高すぎて手が出せない事業や技術に対して、補助金や助成金を出して企業や研究者を補助してきました。しかし、そこから得られる超過利益のほとんどは民間の起業家や株主に渡り、国や市民は税金の形で限定的に戻るだけの構造でした。

たとえばイーロン・マスクがTeslaやSpaceXの成功の途上で、多数の補助金や公共調達を使っています。その成功の結果として、創業者や株主は相応の報酬を得るべきですが、青天井とも言える報酬を個人に対して与え、一方、税金から資金を供与した国や納税者には限定的にしか返ってこないことが、公共のリスクテイクに対して相応なのか、という疑問です。

いわば、Public Upside Sharing は、国家が研究開発助成や公共調達、融資保証、規制、インフラ整備、需要保証など政策を通じて市場やを形成し、特定の企業を支援するときにおいて、公共は失敗時のリスクだけでなく、成功時のリターンも持つべきではないか、という考え方です。

Public Upside Sharing の手段とリターン

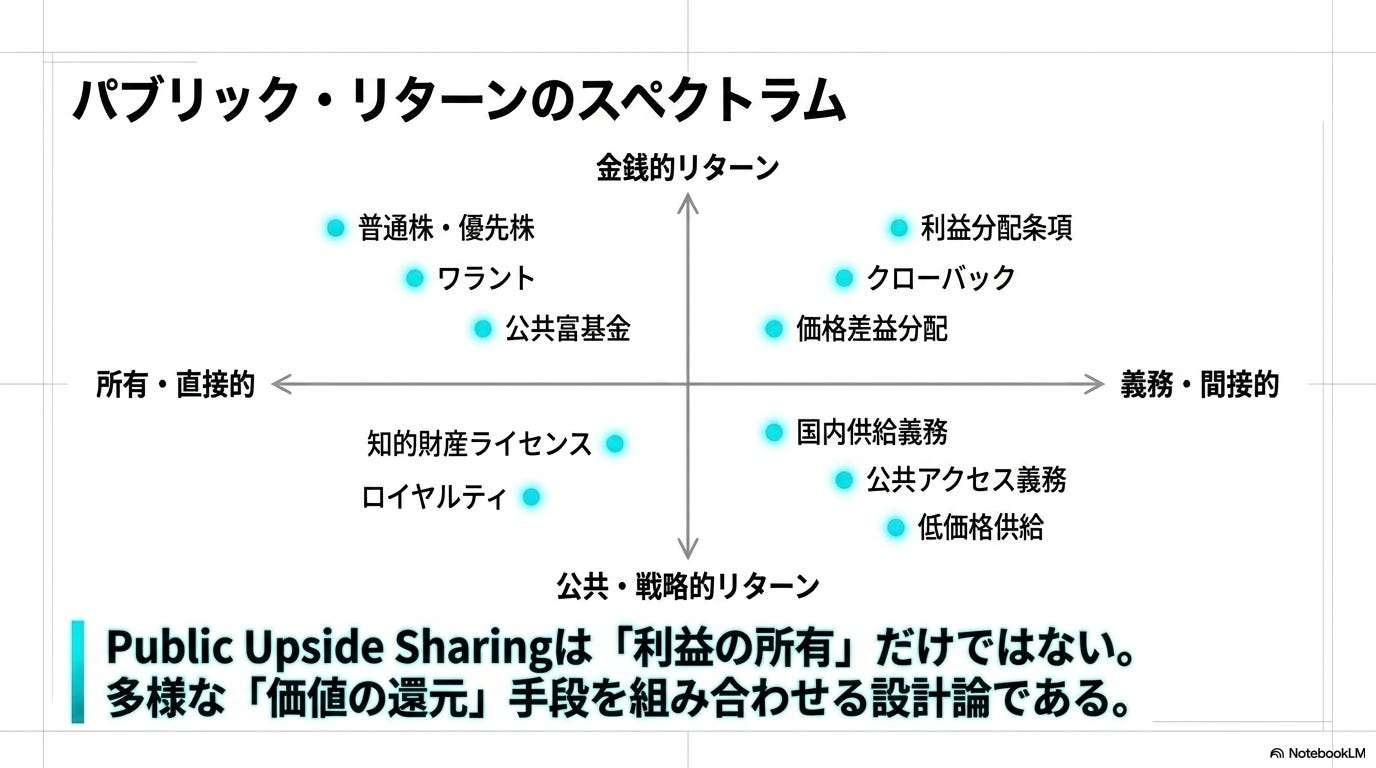

Public Upside Sharing の手段はいくつもあります。普通株・優先株・ワラント・転換証券のようなものを公的に持つことや、補助金のクローバック、利益分配条項、ロイヤルティ、価格差益分配、公共富基金への拠出、政府調達条件、公共アクセス義務、国内供給義務、低価格供給、知的財産ライセンス、研究者・中小企業向け計算資源の割当などが考えられます。

ここで抑えておきたいなのは、Public Upside Sharing が「利益の所有」だけでなく、様々な「価値の還元」の手段を取りうる点です。

米国のように企業株式市場と巨大テック企業を国内に持つ国では、公的持分や基金配当といった、利益から得られる「お金」が中心になりやすいですが、日本やEUはアメリカほど利益が得られる技術を持っているわけではありません。そんなとき、Public Upside Sharing は金銭配当よりも、産業基盤、公共アクセス、供給安定、技術能力、地域インフラへの還元として設計されやすくなります。

これをまとめると、以下の表のようになるでしょう。

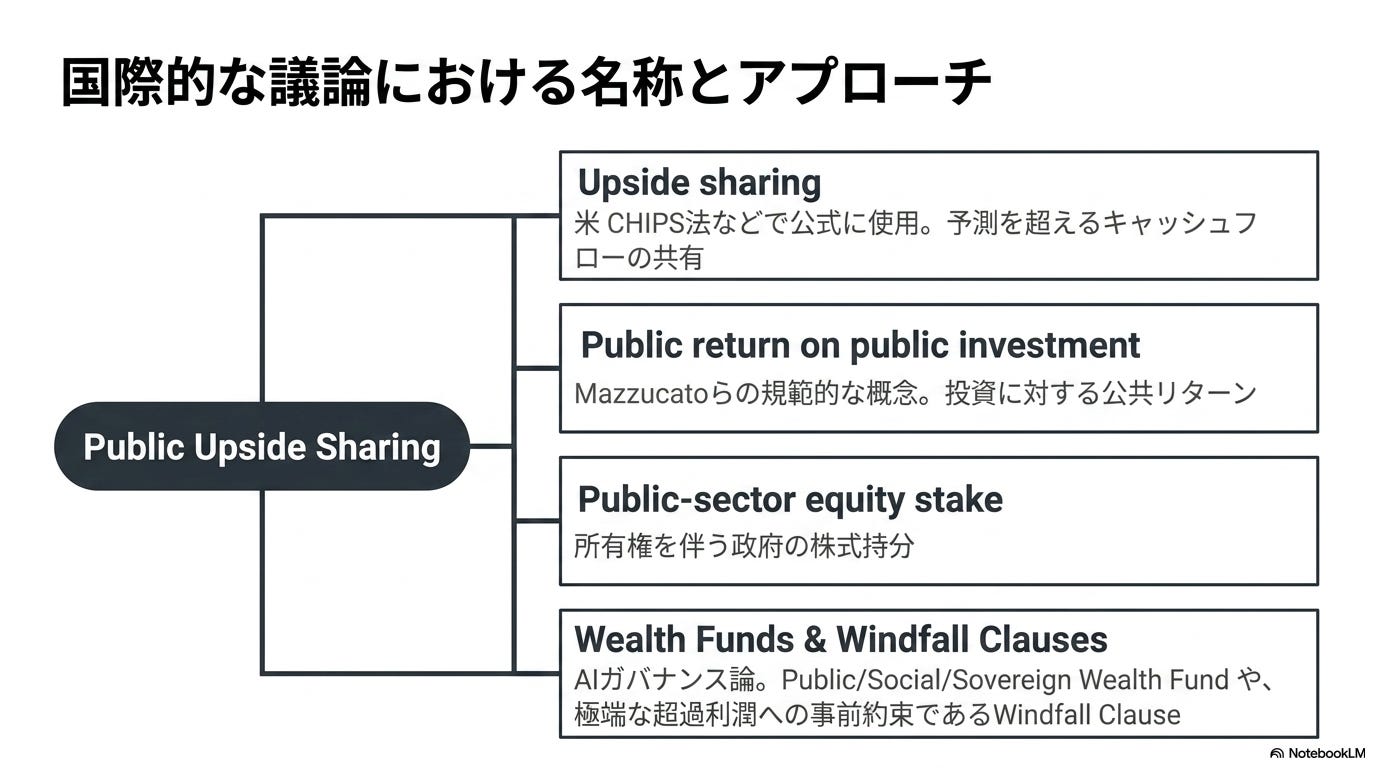

様々な名称と手段

今回 Public Upside Sharingという名称にしていますが、この取り組みには類似の取り組みや、異なった呼び方があります。

公式に使われている最も近い言葉は upside sharing です。米国の CHIPS for America “Protecting U.S. Taxpayers” は、1億5,000万ドル超の直接資金を受ける企業に、予測を超えるキャッシュフローやリターンの一部を政府と共有させる仕組みを “Upside sharing” と呼んでいました。

より規範的には public return on public investment、すなわち公共投資に対する公共リターンです。この発想は、後に説明するMariana Mazzucato らの “Socialising the risks and rewards of public investment” に典型的に表れています。

単にリターンを得るのではなく、所有権を伴う場合もあります。この場合は、public-sector equity stake、government equity stake などが正確になるでしょう。

基金化する場合は Public Wealth Fund、Social Wealth Fund、Sovereign Wealth Fund、極端な超過利潤への事前約束なら AIガバナンス論で提案された Windfall Clause が近い表現になります。

経済安全保障領域やグリーン領域での実装例

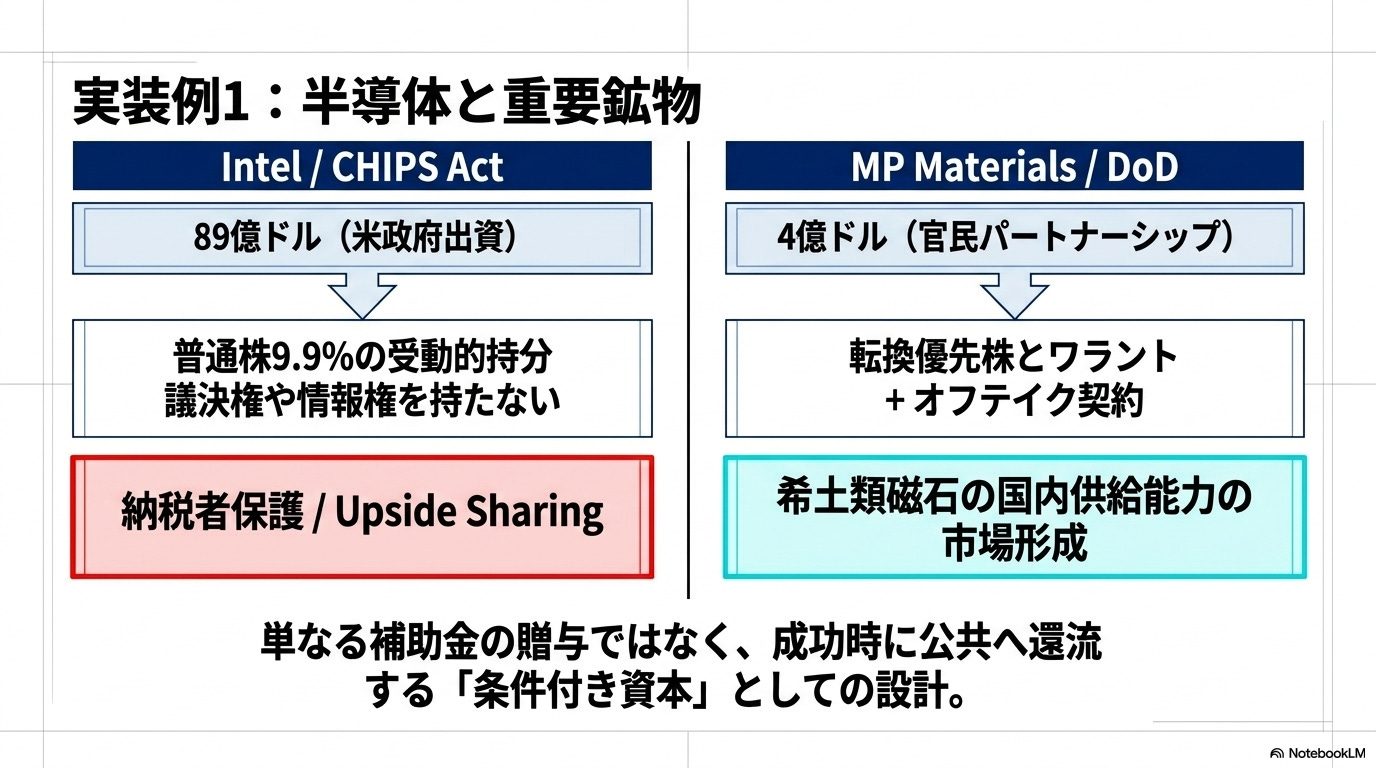

最近の政策において、Public Upside Sharing が最も明確に制度化されているのは半導体です。

米国の CHIPS for America は、商業用半導体製造施設への大規模支援に際して、納税者保護、過大補助の抑制、株式買戻しへの対応、そして upside sharing を組み込みました。これは、補助金を一方的な贈与ではなく、成功時に公共へ一部還流する条件付き資本に近づける設計です。

さらに踏み込んだ例が、トランプ政権下での米政府による Intel への出資です。

Intel は2025年8月、米政府が89億ドルを投じて Intel 普通株9.9%の持分を取得する合意 を発表しました。これは国がOwnershipを持つように見えますが、同社の発表によれば、その所有は受動的で、政府は取締役席や情報権を持たず、原則として会社取締役会に沿って議決権を行使するにとどまっています。つまりこれは Public Ownership というより、public-sector equity stake による納税者へのアップサイドを確保しようとする類型になるでしょう。

重要鉱物でも同じ流れが見られます。MP Materials は2025年7月、Department of Defense が4億ドルの転換優先株とワラントを取得する官民パートナーシップ を発表しました。FAS の DoD–MP Materials 案件分析 が指摘するように、この案件は価格フロア、オフテイク、融資、株式性資本を組み合わせ、希土類磁石の国内供給能力を市場ごと形成しようとするものです。ここでは公共のリターンは株価上昇だけでなく、希土類磁石の国内供給能力そのものになっています。

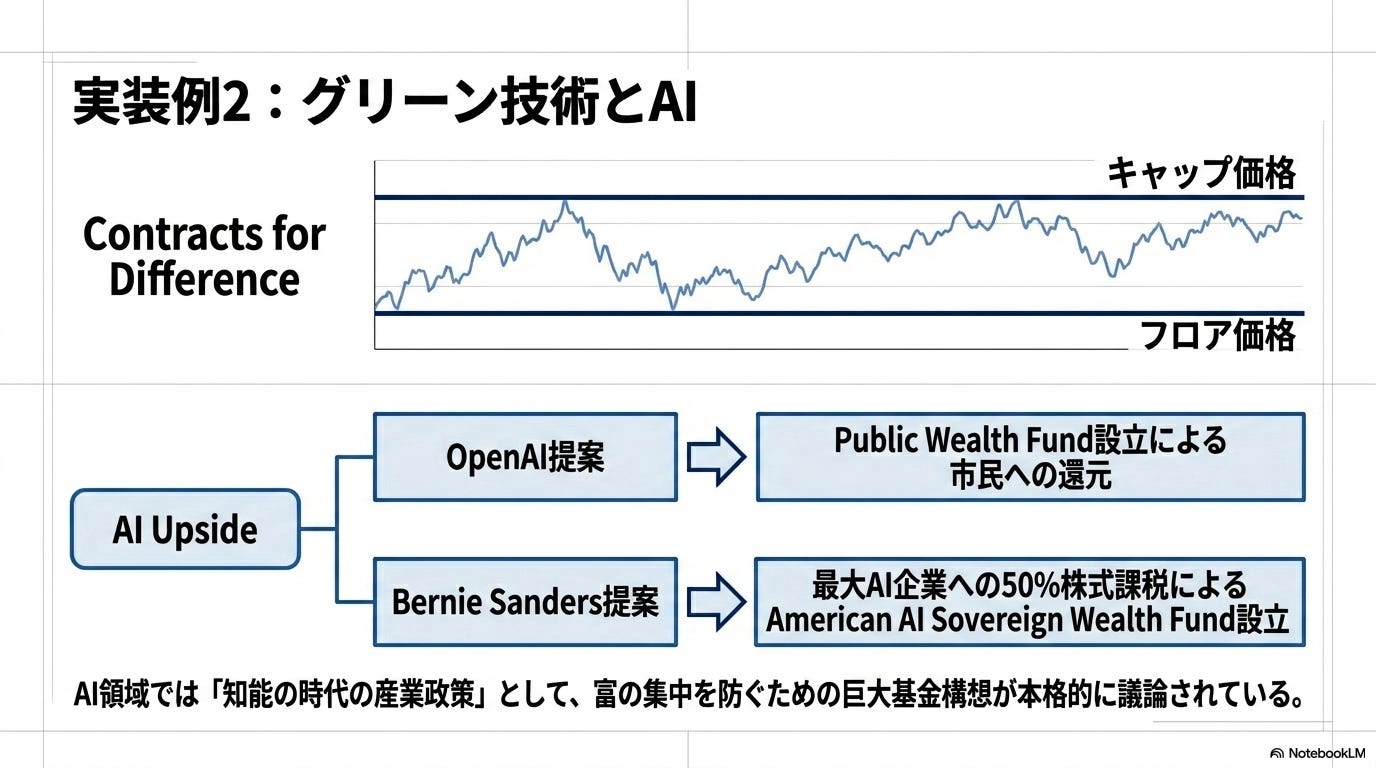

グリーン領域では、Contracts for Differenceなどが類似の例としてあります。再エネ事業者に基準価格を保証する一方、市場価格が基準価格を上回る場合は発電事業者が差額を返す仕組みです。これは「下振れを支える代わりに、上振れ時には消費者側へ返す」制度として、Public Upside Sharingに近い例と言えます。また、地域への裨益を必ず条件に入れることなどもコミュニティソーラーの文脈などでは行われているでしょう。

AIは、この論理の新しい応用例です。冒頭で取り上げたOpenAI の “Industrial Policy for the Intelligence Age” はPublic Wealth Fund を提案し、AIを導入する広範な企業への課税・投資も提案しています。また、AIに必要な送電網拡張についても、補助金、投資税額控除、equity stakes を通じて納税者リスクを抑えつつ上振れを公共と共有する構想を示しています。

これより強い Public Ownership 型の提案として、Bernie Sanders は2026年6月、最大AI企業に対して、株式で支払う一回限りの50%課税を課し、公共が50%所有する基金を作る American AI Sovereign Wealth Fund Act を提唱しました。これはかなりOwnershipに近い提案だと言えます。

公共の正当なリターンか、国家資本主義か

こうしたPublic Upside Sharingにはいくつかの論点があります。

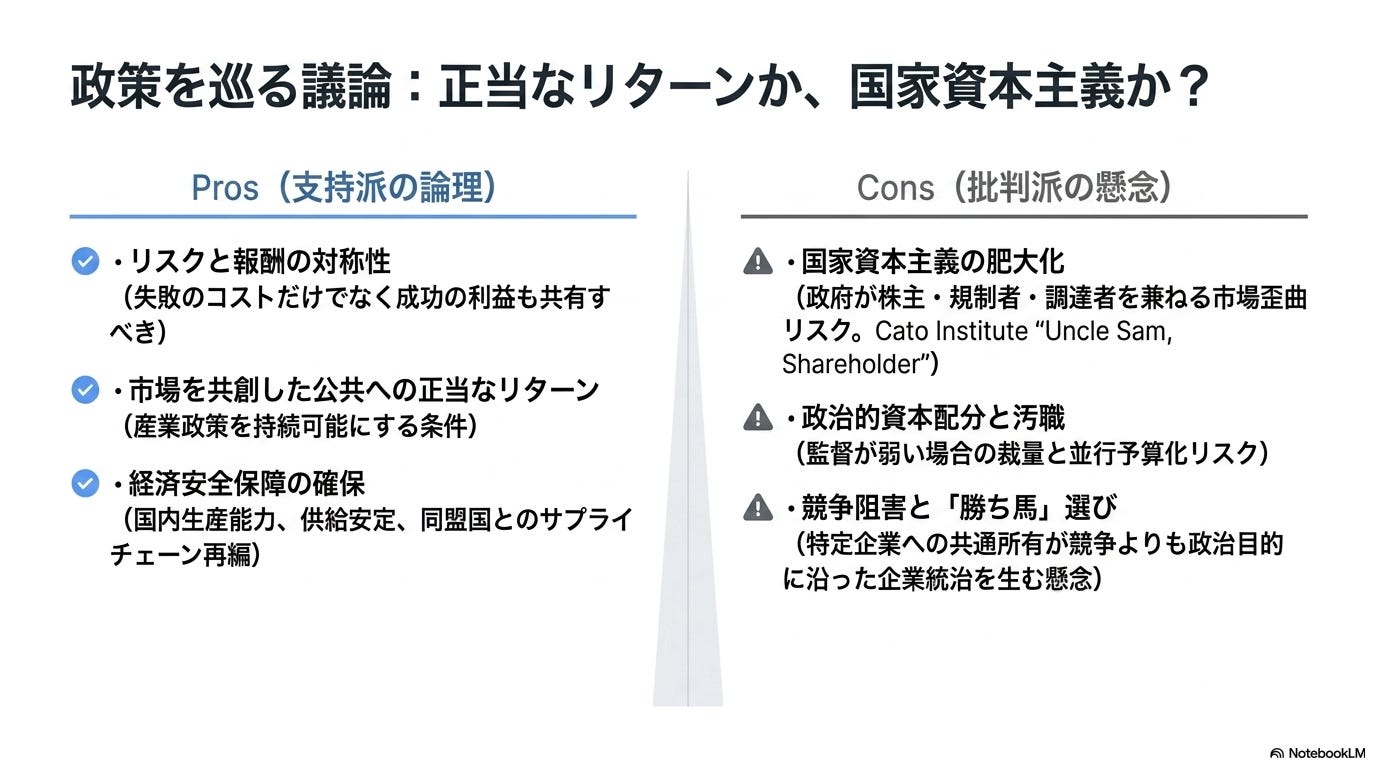

支持派の考え方の基盤となるのは、リスクと報酬の対称性です。公共が基礎研究や補助金、政府保証、需要保証、土地・電力・水・送電網、データ、規制制度を提供するなら、失敗時のコストだけを公共が負い、成功時の利益だけを民間株主が得るのは非対称だという主張です。Mazzucato の議論では、これは反市場的な意見ではなく、市場を共創した公共への正当なリターンとします。この観点からは、public return on public investment は、産業政策を財政的・政治的に持続可能にするための制度条件と位置づけられます。

また経済安全保障の議論と政策も、こうした国へのリターンを要求します。経済安全保障の政策の中で、多数の資金が半導体や重要鉱物を扱う企業に流れ込むと、そのアップサイドをその企業だけが有するのは不公平に見えるときもあります。その際、財政リターンをシェアするだけではなく、国内生産能力、供給安定、同盟国とのサプライチェーン再編、対中依存の低下といった公共リターンを、国内に作るようなことが求められます。MP Materials の DoDとの官民パートナーシップ では、株式の値上がり益よりも、磁石供給能力と価格フロアによる市場形成の方が求められているでしょう。

一方で批判もあります。

批判の1つは、国家資本主義と政治的資本配分への懸念です。Cato Institute の “Uncle Sam, Shareholder” は、Intel や Lithium Americas を含む政府持分取得を、政府が株主・規制者・補助金提供者・調達者を兼ねることによる市場歪曲として批判しています。Carnegie Endowment の “Trump’s Sovereign Wealth Fund Brings High Stakes and Serious Risks” も、sovereign wealth fund は監督が弱い場合、汚職、政治的裁量、並行予算化のリスクを持つと警告しています。

もう1つの批判は、競争政策上の観点からです。American Action Forum は、Sanders のAI基金案について、政府が大規模AI・ロボティクス企業に50%相当の持分を持つ構想 が競争よりも政治目的に沿った企業統治を生み、共通所有や取締役会関与を通じて競争を損なう恐れがあると批判しています。これはAIに限らず、政府が同一産業内の複数企業に持分を持つ場合の一般的問題と言えます。実質的に国内の「勝ち馬」が選ばれるため、それが競争を阻害するという観点です。

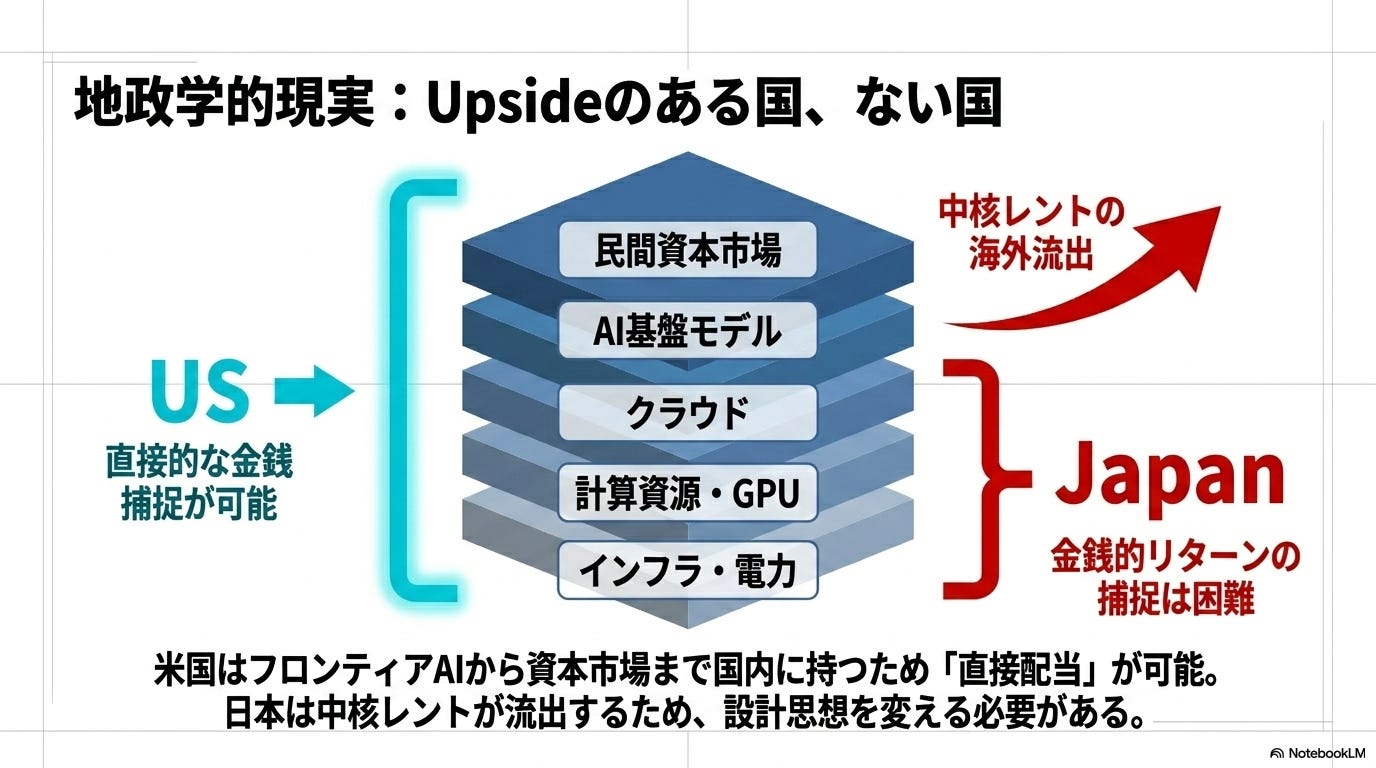

Upside の大きい国、小さい国

また、Public Upside Sharing の制度設計は、各国がどの産業レイヤーを国内に持つかで大きく変わってくるでしょう。

AIについていえば、米国は、AIモデルやクラウド、資本市場、データセンター、重要鉱物政策、政府調達を一国内に比較的厚く持っている国です。つまり米国では、上振れ利益が発生する企業・資本市場・インフラが国内にあり、株式取得、ワラント、基金、課税による直接的な捕捉を構想しやすい国です。

しかし日本は異なります。日本は、米国のように、フロンティアAI企業やクラウド、GPUプラットフォーム、巨大な民間資本市場を国内に大きく持っているわけでもありません。日本がAIの利用を拡大しても、基盤モデル、クラウド、GPU、先端ファウンドリといったAIの中核レントは、現在海外企業に流れやすい状況です。すると、日本版 Public Upside Sharing の Upside を十分に得ることができず、Sharingを設計しても十分に再分配はできません。

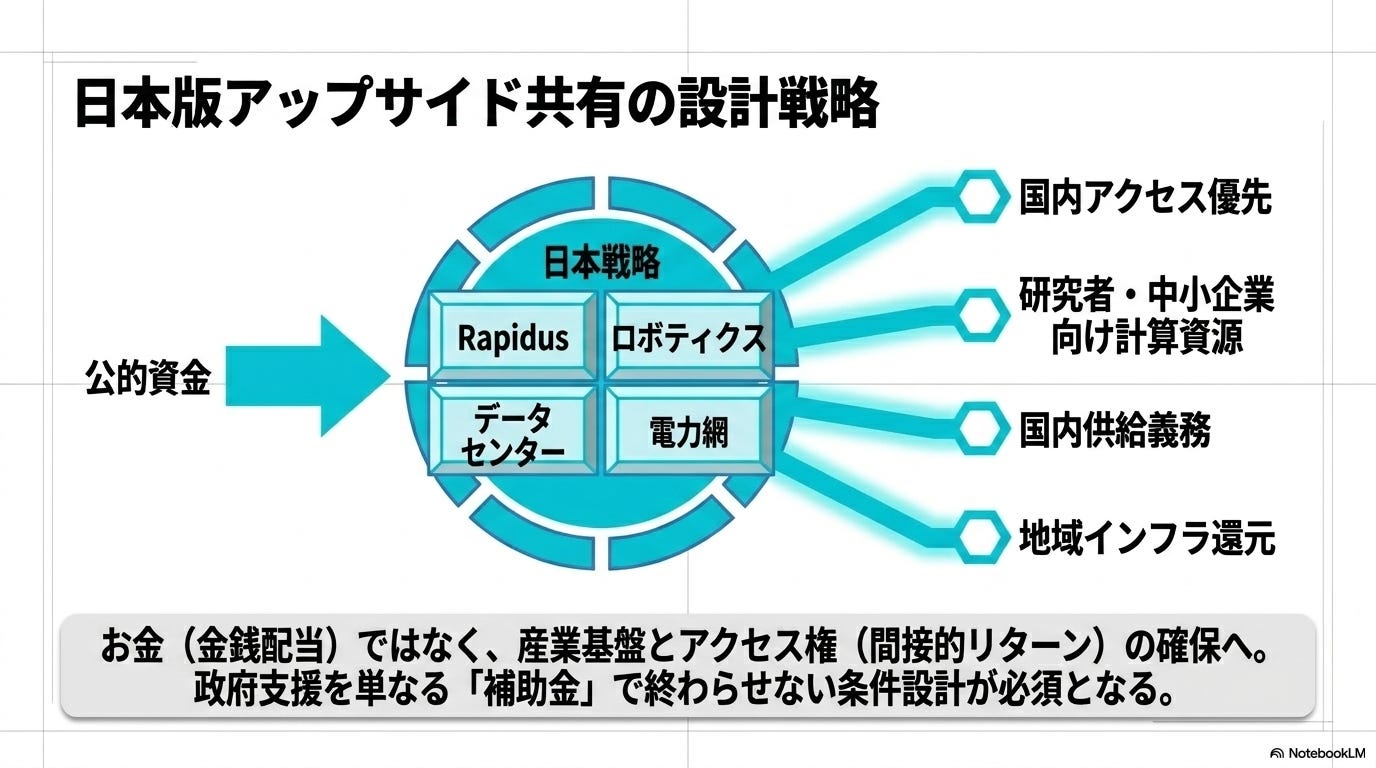

ただし、Rapidusを含む先端半導体やロボティクス、産業データ、AI計算資源、データセンター、電力網などに、補助金・出資・債務保証などによって資金が注ぎ込まれ、相応のUpsideが見込めるのであれば、利益の一部を再分配することはできるかもしれません。

今後政策が走るかもしれないAI計算資源やデータセンター、電力網、産業データ、ロボティクスといった領域での政府支援を、補助金で終わらせない設計(たとえば国内アクセス優先や雇用・トレーニング必須化など)にすることもできます。また金銭的なリターンでなくとも、国内供給義務、研究者・中小企業向け計算資源アクセス、地域インフラ還元などの形で間接的に分配することも可能です。

今後の論点

改めて、Public Upside Sharingは、反市場や単純な国有化ではなく、政府が市場形成に深く関与する時代に、公共や納税者が負ったリスクと民間が得るリターンの非対称性をどう調整するかという制度設計の問題です。

悪い設計をすれば、国家資本主義、政治介入、競争歪曲、規制捕捉を招きます。しかし、何も設計しなければ、公共はリスクだけを負い、成功時の利益は民間株主や海外プラットフォームに流出してしまいます。

そしてPublic Upside Sharingには様々の手段があるため、どういった手段で実装するかも論点になるほか、直接的な金銭リターンだけでなく、間接的なリターン(供給安定、価格低下、公共アクセス、国内能力など)を望むのであれば、何を「公共リターン」として評価するかを考える必要もあります。

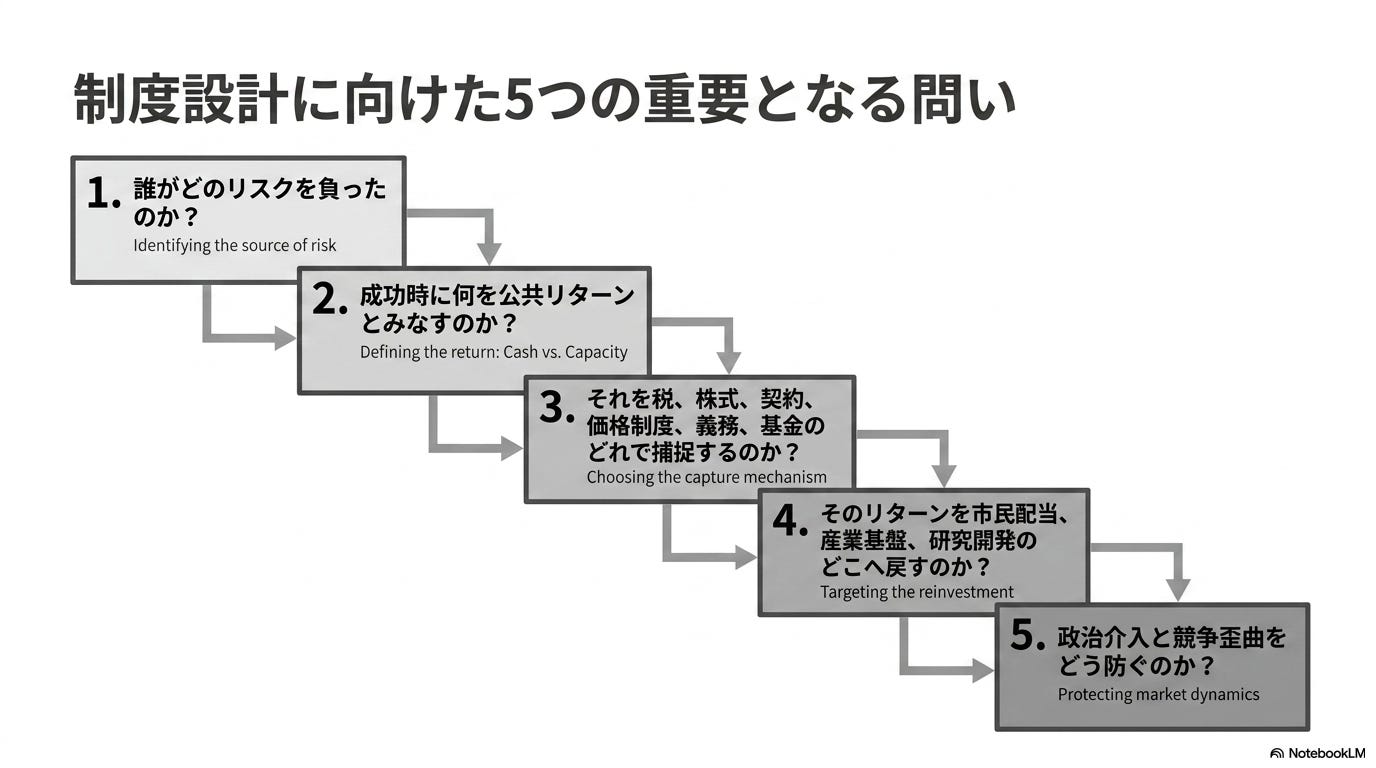

よって、Public Upside Sharing では、単純に政府が株を持つのかどうかや、利益を再分配するかではなく、

誰がどのリスクを負ったのか。

成功時に何を公共リターンとみなすのか。

それを税、株式、契約、価格制度、アクセス義務、基金のどれで捕捉するのか。

そのリターンを市民配当、産業基盤、研究開発、供給安定のどこへ戻すのか。

政治介入と競争歪曲をどう防ぐのか。

といったことを考えながら、進めていく必要があるでしょう。

Public Upside Sharing は、国家が市場に影響を持つようになってきた時代の財政・産業・安全保障上の問いであり、この数十年、各国が市場に任せすぎて、リターンが公共に十分にもたらされていないという認識のもとで、その問題を解こうとする動きに付随する、実務上の問いだとも言えます。

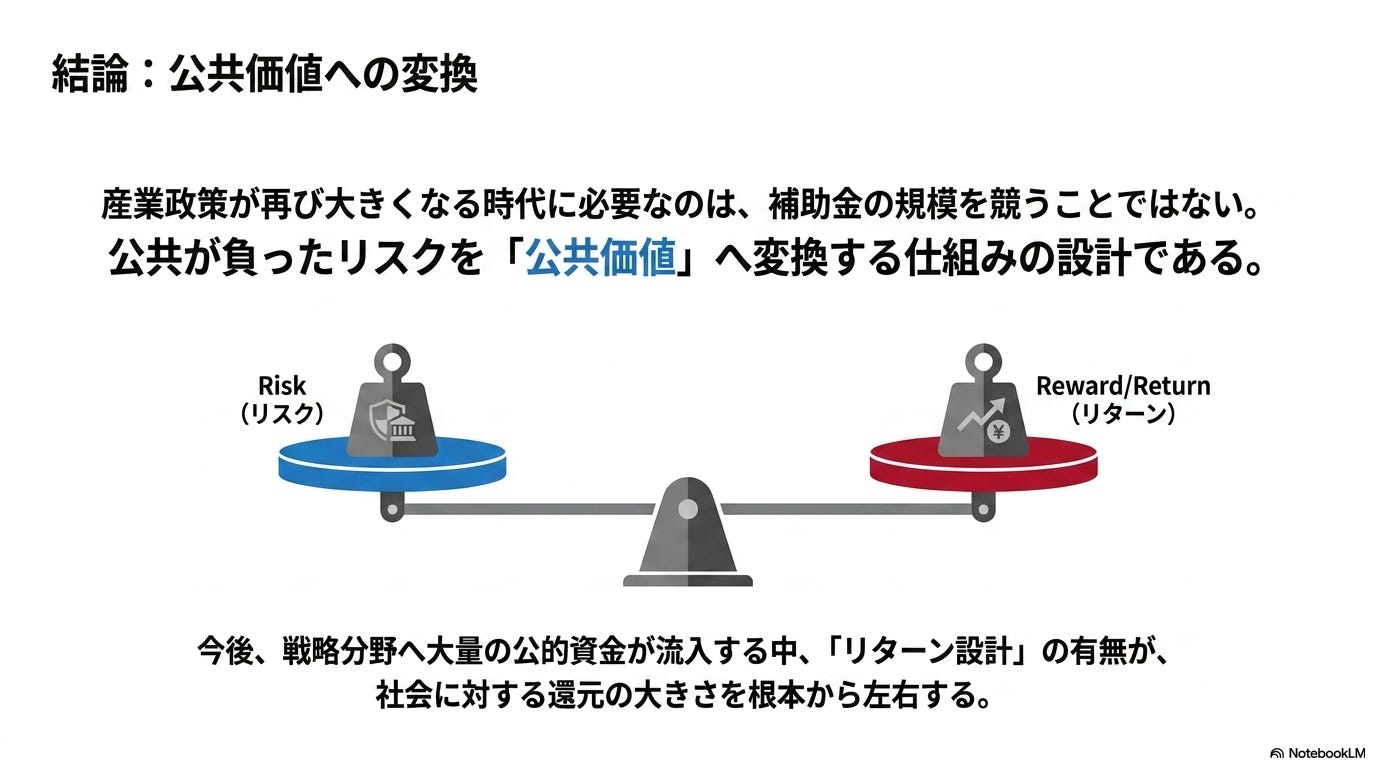

そして産業政策が再び大きくなる時代に必要なのは、補助金の規模を競うことではなく、公共が負ったリスクを公共価値へ変換する設計であり、そのための仕組みをどう作るかだということを思い出させてくれる概念です。

日本でも「戦略分野」に公的な資金が大量に流れ込もうとしていますが、そのリターン設計がどうなっているのかによって、公共や市民にどれだけのリターンが帰ってくるかは大きく異なってくるはずです。